鈴木 大仁氏 アクセンチュア(株) パートナー

ITシステム実現形態

まず、諸外国の動向からも、税務については、IFRS強制適用後も日本独自として残るものと考えるべきである。つまり、マルチスタンダードの型で、総勘定元帳や勘定科目表を切り分けて情報を保持することのできる仕組みがこれからの時代は必須となる。

欧米系のグローバル企業ではこのマルチスタンダード型がもはや常識となっており、具体的には、複数元帳(総勘定元帳の単位で情報を切り分ける)であっても、単一元帳(勘定科目表の勘定科目の単位で情報を切り分ける)であっても、重要なことは、日々の業務や決算のベースとなるIFRSを正とすることである。日本企業にとっては、何十年も慣れ親しんだ日本基準の勘定科目表を脱し、グループ全体の会計ルールとして適用するIFRSベースの英文勘定科目表を、まず定義することから始めねばならない。IFRS対応にあたって、連結ベースではIFRSベースでの財務報告が必須となる一方で、単体ベースでは、IFRSベースの財務報告の他、税務は引き続き存続するため各国ローカルルールでの財務報告も必要となると考えるのが適切であり、販売・物流システムなど、仕訳発生の上流システムからIFRSベースと各国ローカルルールでのマルチスタンダードに対応した仕組みであることが必要となる。

[1]もっとも重要なのは総勘定元帳の持ち方(総勘定元帳の2つのモデル)

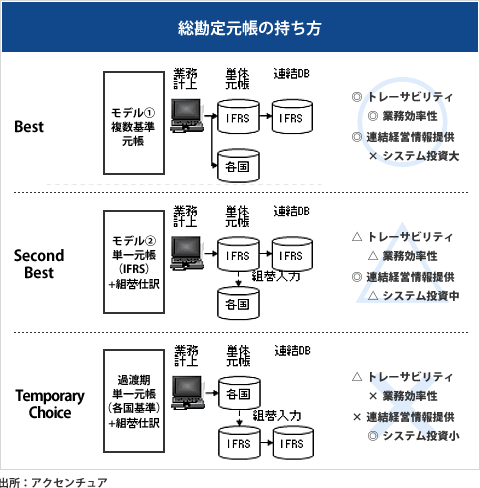

IFRSおよび各国基準での会計処理に、迅速に、確実に、効率的に対応するために、情報システム構築においては、会計システムの根幹である総勘定元帳の設計がまず何よりも重要となる。実際には以下の2つのモデルが総勘定元帳の持ち方としてふさわしいモデルとなる。

■モデル1:複数基準元帳

■モデル2:IFRS単一元帳+各国基準への組替仕訳

モデル1は、IFRS用と各国基準用の複数の総勘定元帳を会計システムに予め設定しておき、日々の取引の都度、各基準の仕訳を各元帳に記帳するモデルである。一方、モデル2は、IFRS用の総勘定元帳のみ会計システムに設定し、日々の取引の都度、IFRS基準で仕訳を記帳する。そして、各国税法や会社法への対応が必要なタイミングで、各国基準への組替仕訳を入力し、各国基準の総勘定元帳を作成するモデルである。

(1)モデル1:複数基準元帳の優位性

では、IFRS対応の情報システム構築にあたり、企業はモデル1と2のいずれを選択すべきだろうか。企業規模(取引・資産)の量等によるが、「トレーサビリティ」、「業務効率性」という2つの業務的な観点からは、総じてモデル(1)が望ましいと考えられる。

モデル1は各国基準元帳から日々の取引明細単位で整合性のある会計情報を提供できるため、組替仕訳入力が必要なモデル2に比べ、会計監査や税務調査の際のトレーサビリティが容易となる。また、モデル1では複数基準仕訳の各元帳への転記をシステムが識別可能なため、常に人間の判断を必要とするモデル2に比べ、業務効率、内部統制という点でも優れている。

(2)各モデル適用の考え方

モデル1はモデル2に比べ、複数元帳を保持するためシステム構成は複雑であり、導入コストが大きくなるという点には留意が必要である。IFRSアドプションによる業務変更や財務報告への影響が少ないと判断された企業にとっては、モデル2も、運用コストと導入コストのトレードオフで選択可能な代替案となる。業務とシステムのコストを慎重に判断した上で、自社に適したモデルを選択する必要がある。

(3)過渡期対応について(1,2に該当しない一番下のモデル)

なお、早期IFRS対応を検討中の企業のモデルとして、各国基準単一元帳+IFRSへの組替仕訳方式も考えられる。これはシステム構成に変更がないため大きなIT投資は発生しないが、IFRS準拠の連結経営管理に必要な鮮度の高い会計数値取得が困難であり、グループ企業経営にとって長期的なIFRS対応モデルとは言えない。最終的にモデル1か2に移行することを前提に、一時的なモデルとして扱うべきである。 以下がその理由。

■ マーケットに開示する財務諸表はIFRSになることから、また、それは経営者の見る数字となる(マネジメントアプローチ)ことから、日々の業務オペレーションや各決算は、IFRSで実施すべきであるため。

■ IFRSによって業務量が増加し、かつ連結対象範囲も増える中、連結開示45日以内への要請に応えるためには、JGAAPやUSGAAPベースの財務諸表からIFRSベースの財務諸表への調整仕訳/組替対応では間に合わないリスクが想定されるため。

[2]セグメント報告への対応

会計システムにおいては、先に述べた総勘定元帳の2つのモデルのいずれかを選択できることに加え、多面的なセグメント報告に対応できることが求められる。IFRSへのコンバージェンスの中で2010年度からセグメント報告制度が変わり、これによりセグメント開示上必要な切り口(製品・国・主要取引先)や勘定科目(費用・負債や利息など)が従来より増加することとなる。また、マネジメントアプローチの考え方により、今まで以上に厳密なセグメントレベルでの「制管一致」を目指す必要がある。これらセグメント報告の要件を踏まえてIFRS対応の次世代の会計システムでは、

(1)連結会計システムだけでなく、単体会計システムでも、仕訳転記時にさまざまな勘定科目にセグメント付与できること

(2)制度用の総勘定元帳と管理会計用の総勘定元帳が1つの会計仕訳から作成され、制管整合したデータを提供できること

の2点が備わっていることが必須となる。

[3]ERPパッケージの利点

システム構築にあたっては、以下の理由から可能な限り、グローバルスタンダードとして流通しているERPパッケージソフトウエアを活用することが現実的である。

理由(1):複数会計基準に対応する元帳/フレキシブルな勘定科目のレポーティング体系を保有。更に、取引毎にセグメント情報を付加し、PLのみならず、BS勘定を含めたセグメントレポートを提供できること

理由(2):標準機能と標準データベースを具備しており、それをテンプレートとして、拠点間の業務およびシステムの標準化が行えること

理由(3):国・通貨・数量単位・言語などベーシックな部分で既に複数国対応していること