桜本 利幸氏(さくらもと としゆき)

日本オラクル株式会社 アプリケーション事業統括本部 担当ディレクター、IFRSコンソーシアム アドバイザー

公認システム監査人/ITコーディネータ/日本CFO協会主任研究員/法政大学大学院兼任講師

ブログ:http://blogs.oracle.com/sakuraFin/

企業がIFRSに対応するためには、会計システムを中心としたIT・情報システムが担う役割は非常に大きい。日本CFO協会が2009年8月に実施した調査では「IT・情報システムを強化すべき分野」で圧倒的に関心を集めたのは「IFRS対応」である。

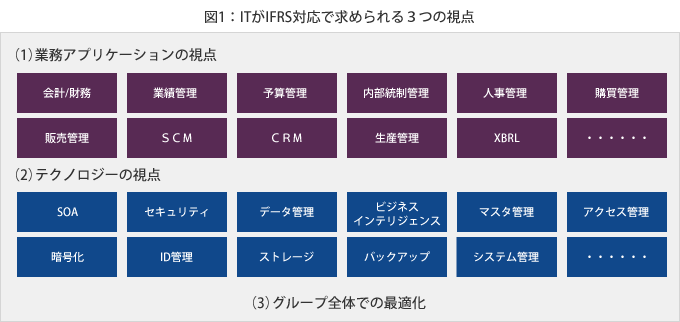

IT・情報システムといっても、データマネジメントやSOAによるシステム連携やセキュリティといった、「テクノロジーの視点」と会計や購買、生産管理、業績管理といった様々なビジネス要求に対応していく「業務アプリケーションの視点」という2つの視点がある。

そして、IFRSへの対応はグローバルかつグループ全体で求められるので、この2つの視点を「グローバル・グループ全体で最適化」するという大きな視点が必要なのである。

会計基準の要件に対する機能を備えた会計を中心とする基幹業務システムをグループ全体で連携させる、理想的には統合させる、マスターやデータは標準化されセキュリティが確保された状態で一元管理されていなければならない、というイメージだ。

では、会計基準の要件に対する機能とはなんだろう。答えは「業務アプリケーションの視点」にある。

日本企業がIFRSに対応しようとした場合、日本基準とIFRS基準の2つの総勘定元帳(GL)を保持したり、収益認識のタイミングが変更になったり、固定資産の管理の仕方が変更になるなど業務プロセスが大きく変わる。したがって、業務アプリケーションにはIFRSに対応するための、多くの機能が必要となる。

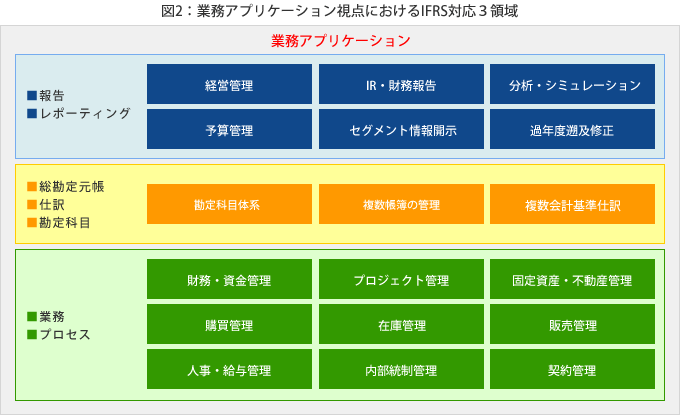

この「業務アプリケーションの視点」は3つの領域に整理すると分り易い。

一つ目は「報告とレポーティング」領域である。

GLシステムや販売管理システムなどの業務システムから会計データを収集してIFRSベースの連結財務諸表を作成する。「複数会計基準の財務諸表を生成する機能」や「XBRLへの対応機能」も必要である。連結システムがその代表で予算管理システムもこの領域にはいる。

二つ目は「総勘定元帳、仕訳、勘定科目」領域である。

IFRS対応で特に重要なのはこの領域で対応で特に重要なのはこの領域でITの活用なくしては実現困難なパートである。この領域ではIFRS基準GLと日本基準GLや子会社のGLなど異なる会計基準や複数子会社のGLを同時に保持し管理ができる「複数帳簿機能」、そして、一つの取引から会計基準の異なる複数の仕訳を生成し対応する複数のGLに送りこむ「複数仕訳生成機能」がその要件となる。さらに、勘定科目の定義、管理もここで行われることになる。「マネジメントアプローチ、セグメント報告のための制管一致勘定科目マスター」の登録、管理機能だ。

一般会計システム、GLシステムと言われるシステムがこの領域の主役である。

最後の三つ目は「業務プロセス」領域。この領域はまさに、収益認識をカバーする販売管理システムや従業員給付をカバーする人事給与システム、金融商品をカバーする財務・資金管理システム、有形固定資産をカバーする固定資産・不動産管理システムなど、IFRSに求められる業務プロセスをこなし、会計データを作成する領域である。

IFRSへの対応を考えたとき、グループとして、この3つの領域をどのようにとらえ、どの領域にどれだけITを活用するかがITプロジェクトの大きさ、コスト、そして効果を決める。

既存の業務システムには手をいれずにとりあえず連結システムで財務報告をレポートできればいいという対応をとるのか。

マネジメントアプローチを意識したグローバル・グループで管理項目を標準化した標準勘定科目体系を定義する、そして、一つのGLシステムの中で、グループ各社の複数会計基準の総勘定元帳を保持し、少なくとも一般会計の部分だけはグループ統合基盤を構築するのか。

さらに進んでGL以外の業務プロセスと業務システムも標準化し、グループでひとつのシステムをシェアード形式で利用する、という大掛かりではあるが、劇的なコスト効果とビジネス環境の変化や制度変更に柔軟に対応できるグループ経営管理基盤を構築するのか。

もしくは、業務範囲と適用グループ会社の範囲においてハイブリットな対応をするのか。自社グループにあったITの活用、導入形態を今、検討を開始する時期にある。