桜本 利幸氏(さくらもと としゆき)

日本オラクル株式会社 アプリケーション事業統括本部 担当ディレクター、IFRSコンソーシアム アドバイザー

公認システム監査人/ITコーディネータ/日本CFO協会主任研究員/法政大学大学院兼任講師

ブログ:http://blogs.oracle.com/sakuraFin/

前回(リンク:http://www.ifrs.ne.jp/news/s_vol01.php)は企業がIFRS対応に向けたIT・情報システムの活用アプローチとしてITをまず「テクノロジーの視点」と「業務アプリケーションの視点」という2つの視点に分け、「業務アプリケーションの視点」について「報告とレポーティング」領域、「総勘定元帳、仕訳、勘定科目」領域、「業務プロセス」領域の3つの領域に分けて整理する考え方を説いた。

今回はこの3つの領域にどのようなシステムを、どのように実装していくべきなのか、を解説したい。手法は3つ。

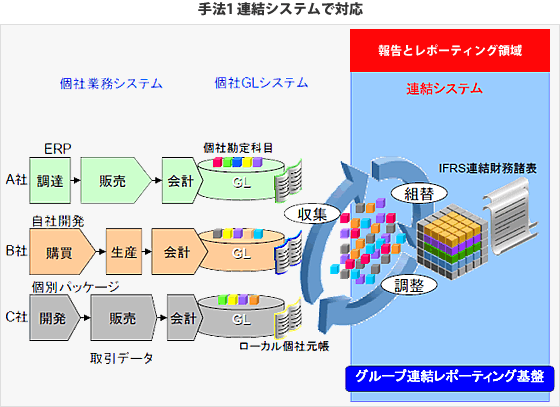

まずは手法1。

「報告とレポーティング」領域で「グループ連結システム」を導入する方法だ。

この方法は親会社とグループ個社の既存業務プロセスやシステムには手を入れずに、連結システムで、グループ各社から報告や調整に必要なデータを収集し、通貨や勘定科目を組替、調整を加えIFRSベースの連結財務諸表を作成する。

本社連結財務諸表作成部門だけで構築できるのでシステム構築の時間やコストなど初期投資負担は抑えられる。

反面、個社のシステムはそのまま残るので、グループ全体での業務効率の向上、システム運用や監査コストの軽減は望めない。しかも収集、組替、調整は本社側の作業となるのでその負荷は大きい。内部統制レベルも低く、監査の負荷も高くなる。M&Aでグループ会社が増えたり、4半期開示や開示の早期化の要請が強くなればなるほど担当部門の負荷は一層高くる。さらに、IFRSベースの開示に必要な粒度のデータが集まる保証はない。

よって、開示に必要な連結財務諸表作成する最低限の対応をにらんだ「グループ標準レポーティング基盤」といえる。

次に手法2。

会計データの流れからいうと手法1の「グループ連結システム」に加えてその上流に「グループ共通GLシステム」を導入する方法だ。

この方法は親会社とグループ個社の業務やシステムには手を入れないが、個社でばらばらであった総勘定元帳、決算システムをグループで一つのGLシステムに集約し、親会社、グループ個社のそれぞれのIFRS基準元帳とローカル基準元帳を一元的に管理する仕組みである。

運用は本社連結財務諸表作成部門だではなく、グループ個社の決算担当者も集約されたGLシステムをシェアード形式で利用する。

個社の業務システムから発生する取引データはIFRS基準とローカル基準の仕訳を、IFRS機能通貨とローカル通貨で生成し、IFRS基準元帳とローカル基準元帳に記帳する。

この仕組みを実現すにはGLシステムに「多通貨」「複数帳簿」「複数仕訳生成」といったグローバル、グループで利用する機能が要求されるが、最新のグローバルERPシステムのGLモジュールではすでに搭載されている。

この方法は、個社のGLシステムをグループ標準GLシステムに移行するため、本社部門だけではなく個社の決算担当など経理部門の参加が必要である。加えて経営層も巻き込んでマネジメントアプローチに対応した個社や連結での財管一致共通勘定科目体系の設計など、当初のシステム構築には相応の時間とコストがかかる。

しかし、物理的にGLシステムがグループで一つになるのでシステム運用コストの削減、M&Aによる会社の増加による総勘定元帳の増加にも柔軟に対応できる。加えて、グループ統一の勘定科目体系ができるので、管理会計やグループ経営管理の高度化も実現できる。さらに複数仕訳の生成が自動化され、IFRS基準元帳が存在するので内部統制のレベルも上がる。

「グループ財管(財務+管理)会計基盤」と呼べる。

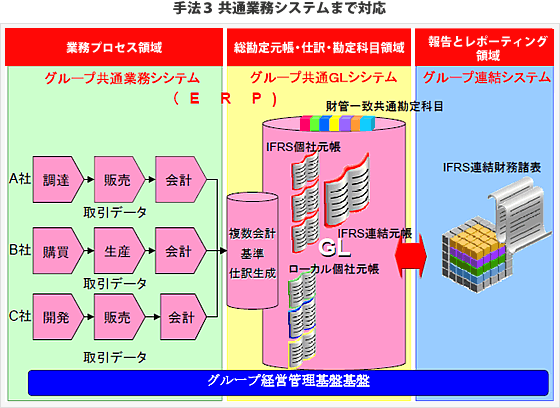

前最後は手法3。

「グループ連結システム」と「グループ共通GLシステム」に加えて最上流にIFRS対応の「グループ共通業務システム」を導入する方法である。

この方法は、GLシステムだけではなく、固定資産管理や金融商品管理、支払・入金といった会計関連システムはもちろん、販売、購買、在庫、生産管理といった「物」に関するシステム、人事、給与といった「人」に関するシステムなどの業務システムをグループ標準システムに移行する方法である。

最新のグローバルERPシステムは有形固定資産のコンポーネントアプローチ、検収基準での収益認識、有給休暇債務の把握といったIFRSが求める業務要件をカバーしている。

システムの標準化に先立ち業務を標準化するため、経理部門だけではなく購買部門や営業、販売部部門、人事部門など多くの部門が関わるため、初期の導入負荷は高い。しかし、物理的にグループで業務システムが一つになるので、システムの運用コストが劇的に下がる。しかも業務も標準化するので、シェアードサービスセンターへの業務集約や、グループでの集中購買、グローバルキャッシュマネジメント、グループ人事といった経営面でのメリットも享受でできる。まさに「グループ経営管理基盤」となる。

国内での実例をみると、IFRS対応が課題になる以前から、先進的な企業グループが取組んでいる手法は手法2ないし手法3で人事や購買など一部の業務プロセスを統一し標準システム化している例が多い。

一方、欧米やIFRSの適用が早いアジアの先端的なグローバル企業にはすでの手法3を実現しているグローバル企業もある。

3つの手法のどれを選ぶか。そればまさに自社の経営環境と対応のタイムフレームの中で経営の課題として検討していかなければならない。

よって、手法1、2、3は決して優劣ではない。手法1の選択もあってもいいのである。現実的には例えば、手法2をベースにするが、グループA会社は手法1、グループB社は手法3といったように3つの手法を組み合わせることのなろう。

自社グループの経営モデルにフットしたITソリューションを選択、組合わせてシステムを設計、構築することが重要である。