鈴木 大仁氏 アクセンチュア(株) パートナー

IFRS適用のインパクトと経営モデル/システム対応の選択肢

はじめに

現時点の日本におけるIFRS検討は、ディスクロジャーに向けた経済活動の認識方法や開示のテクニック論への偏重が見られるのでは、と最近、感じている。

そもそものIFRSの本質を理解することによって、また今回の不況と中国を始めとする新興国市場の拡大による多極化経済へのシフト/国内内需の限界に伴う各社のグローバル展開戦略如何によって、取組み範囲や方法は大きく異なってくる。

IFRSは、原則主義であるが故に、各企業には、将来の経営像や経営の高度化を検討する幅が与えられ、またマネジメントアプローチは、投資家を始めとするキャプタルプロバイダーへ自社の経営をアピールする機会でもある。つまり、ディスクロージャーの検討と同時に、そもそもの経営の中身を考えることが、IFRSには欠かせない要素であると、筆者は、まず考える。

[1]IFRSの適用によるシステムへのインパクト

IFRSは共通言語/尺度であることを、まずは認識すべきである。会計制度のみならず、お金まわりのプロセスが一つになり、共通化される。そのため、グループ全体として、業務を標準化・効率化し、経営の高度化を図る絶好の機会となり得る。IFRSにより、ビジネスの考え方・情報の捉え方が大きく変わり、業務プロセスや組織等の企業活動の諸要素は、その影響を受けることとなる。中でも対応期間や費用の面から最も大きな影響を受けるのは、これらを支える情報システムである。IFRSのシステム化対応の仕方は千差万別であり、その対応方法を決めるためには、まず狙いを決めることが重要となる。狙いによって、「制度・業務プロセス設計」、「情報システム」、「組織・人材配置」への影響が明確になり、そのシステム化の範囲とプロジェクト期間が決定される。

まず、IFRSとシステムとの関係について、一言で表すとすれば、本社・関係会社など法人格単位の経営から、グループ全体を重視した経営への変革、それを支えるシステムの再編が必要となる。IFRSは、外部報告向け連結財務諸表に関する要請である。しかし、これは連結会計システムのみによる対応を示唆するものでは無い。連結会計の基礎情報は、単体会計情報であり、ERPに代表される基幹系業務システムが、その生成を担っている。従って、この基幹系業務システムを含めたグループ全体の“お金の動き”を司るシステム全般を、点検の意味も踏まえて、検討のテーブルの上にあげる必要がある。

[2]システム以前に、目指すべき経営モデルの定義を

システム対応の仕方には、IFRSベースの財務諸表を作るための最低限のシステム化や、IFRSにより想定される業務量増加を克服し、現状の決算スピード維持・更なる早期化を図るためのシステム化、そして、グループ経営管理の実現・高度化を図るためのシステム化まで、いくつかの狙いに応じた選択肢がある。そして、その選択における判断基準は、IFRS以前に、もしくはIFRS対応をきっかけとして、「どのような経営モデルを目指すべきか?」という経営の狙いや着地点を定めることから導かれる。

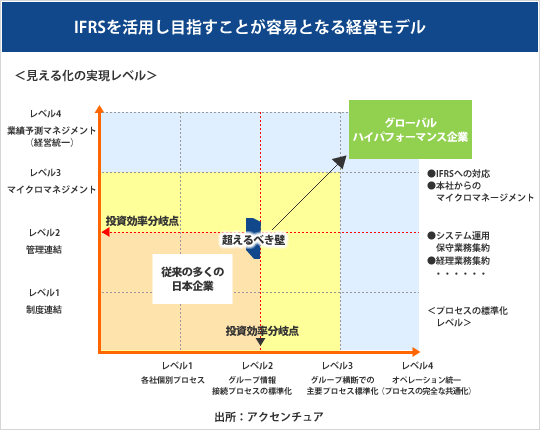

図「見える化の実現レベル」は、一般的にシステムを導入する際に、狙いとしてあげられる“見える化”のレベルを縦軸に、業務プロセスの“標準化”のレベルを横軸にし、「従来の多くの日本企業」と「欧米のハイパフォーマンス企業」とのレベルの違いを図示したものである。多くの日本企業の場合、見える化のレベルは、あくまでも、国内子会社、海外現法といった法人格や事業セグメント単位であり、連結会計の域に留まる。また業務やシステムも各社個別となっており、例え同一のERPを導入している場合でも、中身のプロセスや機能は、別々というケースがほとんどのはず。唯一、標準化されているのは、本社に提供する情報のインターフェースプロセスのみという所が精々であるかと思われる。

一方で、欧米のハイパフォーマンス企業では、

■ 法人格単位を超え、よりマイクロな単位で、現法の営業拠点/店舗/営業マン、製品ブランドや品目別といった詳細セグメント情報を

■ PL情報のみならず、BS情報やCF(キャッシュフロー)情報も含めて

■ かつ、実績値のみならず、将来や直近の業績予測値まで

といった組合せで、あたかも1企業体が如くグループ全体の見える化を実現している。またプロセスやシステムは標準化の域を越え、完全な共通化を成し遂げている。つまり、同一の経営管理や会計基準をベースとする単一システムで世界の全拠点の業務を運営するなど、グローバルオペレーションを統一している。

[3]IFRSによるシステム化対応範囲

IFRSによるシステム化対応範囲を検討するに当たり、まずは、IFRSが求める本質を念頭に、情報システムの在り方や範囲を捉え、情報構造など骨組み部分を設計していくことが重要となる。

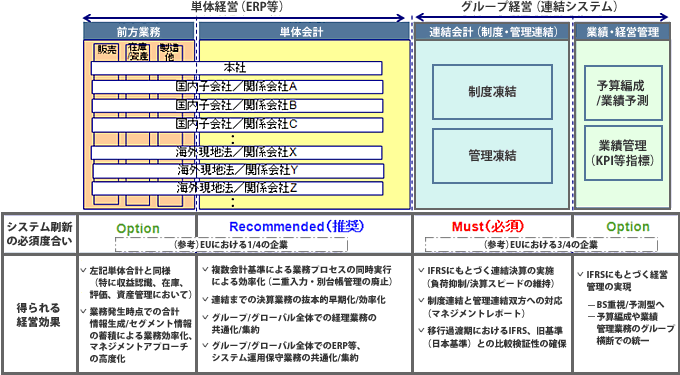

IFRSは連結財務諸表に関する基準であるため、制度連結・管理連結を受け持つ連結会計システムをIFRSベースの財務諸表が作成できるように対応することは必須となる。しかしこれはあくまでも最低限の対応であって、連結会計へ情報を提供するのは単体会計であり、ERPに代表される幹系業務システムである事から、どこまで対応するかは別として、この基幹系業務システムを含めたシステム化の範囲の検討が必要となる。

連結と単体との会計システムを横断で考えることは、これまでの機能配置に関する日本企業の常識にも変化を与える。具体的には、従来の日本基準を基にした連結会計システムでは、グループ内の関係会社/現地法人が異なる会計基準で報告してくる決算数値を日本基準の連結財務諸表に統一するために、連結会計側で組替仕訳や振替等の調整機能を担っていた。そして、こういった会計基準間の矛盾を合わせる機能の充実度が優れた連結会計システムとして評価されてきた。しかし、IFRSによって業務の発生時点から単体会計の世界もIFRSで統一し、そのままの決算数値が一切の組替えや修正仕訳も必要とせず、連結システムにダイレクトに送られたらどうなるか。連結システムに求められる機能要件はこれまでよりも格段とシンプル化し、組替機能よりも、いかに各法人からの情報収集をスピーディーに行えるか、情報収集というよりも、そのままダイレクトに単体会計システムへデータを取りに行けるかといった機能の優劣が、新たな連結会計システムの評価基準となってくると考える。

このように、IFRSは、グループ全体の会計システム間の機能配置や価値基準にまで影響を及ぼすと同時に、本質的な思想として、本社や関係会社、現地法人など、「法人格単位の会計ルール/経営管理」から、1つのグループ企業体として、「グループ全体としての会計ルール/経営管理」へと事業インフラ全体が変化せねばならないことを示唆していると捉えられる。

また、IFRSはBS重視の考え方であることも忘れてはならない。PLは、将来BSと現在BSの連結環という表現が相応しいと思うが、IFRSは、グループ全体で保有している事業の将来価値を予測して、その予測に沿った経営者のコミットメントのもと、グループ企業全体の運営をすべきことを示唆している。つまり、連結実績値のみならず、予算編成や業績予測など、計画/予算システムについても、グループ共通のルールづくりや、共通システムの導入が必要であることを示唆しているものと考える。

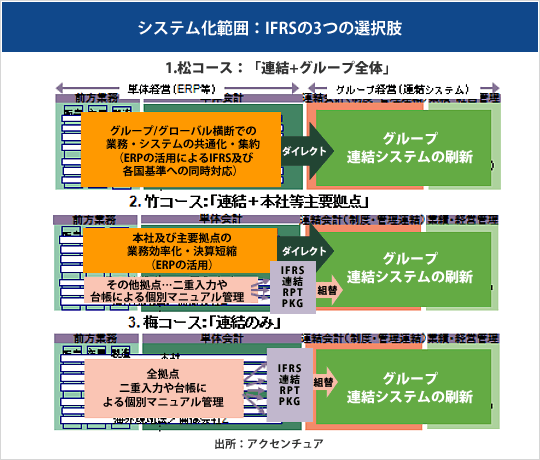

[4]IFRSによるシステム化対応方針の松竹梅

目指すべき経営モデル(最終着地点)の決定に従い、システム化範囲と、最終着地点までのアプローチの方法が、検討可能となる。アクセンチュアではIFRSのシステム対応を3つに分けて説明しており、「IFRSシステム対応の松竹梅」と呼んでいる。それぞれ、制度対応のために最低限の範囲で対応する”梅コース”、前述のハイパフォーマンス企業の経営モデルを支える本格対応を”松コース”、そして、その中間系である”竹コース”の3つの選択肢(図)に大きく分類している。

(1).梅コース「IFRS財務報告実現型/早期適用を狙った過渡期対応型」

連結会計システムは、大幅改修もしくは刷新。しかし、企業単体の業務・経理システムは、極力改修を加えずに、別途マニュアルによるIFRS資産台帳や出荷済み未検収オーダー一覧表、試算表などを用意して、マニュアル業務運用でIFRS組替え用の情報を作り出す方法が、梅コースとなる。IFRSが日本国内に定着しきる数年先といったスパンで捉えた場合、この梅コースが適合し続ける企業は、傘下にIFRSとローカル基準との差異の大きくない事業会社を保有する投資会社、純粋持ち株会社、各グループ企業の独自経営を尊重し続ける企業に限定されると予見される。しかし同時に、強制適用時の多くの中堅以下の日本企業および、後述する松・竹コースへの移行までの過渡的対応として、早期適用を目指す先行企業は、この梅コースで対応されるものと考えている。なぜなら、2005年欧州でIFRSが強制適用された当時、多くの欧州企業が、この梅コースで対応した。しかし、その後の業務負荷の大きさや、IFRS対応パッケージシステム(ERP)の進化等を受け、松、もしくは竹コースのシステムへの再構築を進めている欧州の現状がそれを証明しているからである。

(2).松コース「グループ/グローバル・ワン経営実現型」

松コースは、関係会社単体の経理システム含め、グループ企業全体の“お金の動き”司るシステム全体をIFRSベースの1つのシステムに集約を図るモデルとなる。このモデルは、ハイパフォーマンス企業が共通して活用しているものである。グループ全体を1つの企業体として捉え、オペレートするための事業基盤として必須な形であり、弊社アクセンチュアも同様なシステムでグローバル経営を行っている。

(3).竹コース「決算早期化実現型」

竹コースは、松と梅の中間形であり、本社やビジネスの比重が高い関係会社は、松にして、比重の小さい関係会社は、梅とするケースに適合する。本社並びに、比重の高い関係会社のIFRSによる決算負荷の抑制に直結するモデルであり、特にERP導入済み企業においては、ERPバージョンアップのタイミングに合わせ、IFRS対応を図るという投資効率面で賢い手法と言える。

以上のように、3つのシステム化の選択肢を紹介したが、各社の状況に応じて最適なコースを選択した上で、個々の会計方針を確実に業務・システムに落とし込むことでIFRSに確実に対応し、またこれに加えてERPなどのシステム基盤をテコにIFRSベースの業務の共通化/集約化や、グループITコスト削減などのメリットも享受できる枠組み作りが重要と考える。