【デロイトトーマツコンサルティング株式会社 マネジャー 中小企業診断士 柳澤 哲史氏】

今回(第19回)から6回(予定)にわたってIFRS導入プロジェクトの進め方について解説します。現在予定している各回の内容は以下の通りです。

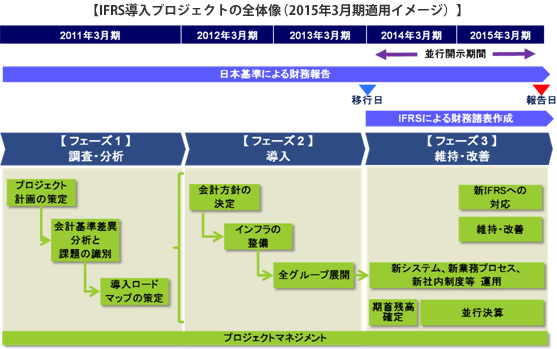

【第19回】-IFRS導入プロジェクト全体像-

・プロジェクト全体像

【第20回】-フェーズ1調査・分析-

- プロジェクト計画の策定

- 会計基準差異分析と課題の識別

- 導入ロードマップの策定

【第21回】-フェーズ2導入(1)-

- 会計方針の決定

- インフラの整備

【第22回】-フェーズ2導入(2)-

- 全グループ展開その1

―全グループ展開の企画構想の進め方

―進捗管理

【第23回】-フェーズ2導入(3)-

- 全グループ展開その2

―コミュニケーション・トレーニング

【第24回】-フェーズ3維持・改善と総括-

- 維持・改善

- 総括

なお、本連載で紹介するプロジェクトの進め方はあくまでも1つの例に過ぎず、実際にIFRSを導入する際には、IFRS導入に対する考え方と、ビジネスモデルや既存インフラの実情に合った進め方にする必要があります。そのため、適宜自社の考え方や実情を踏まえて、各回の内容を咀嚼し、理解をしたうえで、IFRS導入プロジェクトを進めて頂きたいと考えています。

1. プロジェクト全体像

(1)標準的なプロジェクトの全体像

上述したように、IFRS導入プロジェクトは、IFRS導入に対する考え方ならびにビジネスモデルや既存インフラの実情により、進め方が異なりますが、標準的なプロジェクトの進め方はあります。そのため、実際にプロジェクトを進める際には、標準的なプロジェクトの全体像を土台とし、各社の考え方や実情に合わせたカスタマイズを行うことになることが多いと考えています。

各フェーズの詳細な内容は次回以降に解説しますが、各フェーズの概要は以下の通りです。

(2)【フェーズ1】調査・分析

フェーズ1では、IFRSの導入が自社グループにどのような影響を及ぼすのか調査・分析を行い、この結果を踏まえてIFRSの導入ロードマップを策定することが目的になります。

まずは、プロジェクトの体制や進め方等、基本的な計画を策定し、プロジェクトチームを立ち上げるところから始まります。プロジェクトの初期は、影響や課題の分析およびロードマップの策定が主な作業になるため、あまり大人数でチームを構成するのではなく、親会社の連結決算担当等の自社グループ全体の決算業務を把握している少数でチームを構成するのが通例です。

次に、自社グループに影響を及ぼすIFRSと日本基準の基準差異を特定し、各基準差異による課題の識別を行います。当然のことながら、当作業は親会社のみならず子会社(ならびに関連会社、以下同様)を含めた課題の識別を行う必要があるため、フェーズ1のどこかでグループ内における重要性の高い子会社に対しても調査を行うことが一般的です。

そして、子会社を含む自社グループへの影響と課題が概ね特定できた段階で、自社グループのIFRS導入ロードマップを策定します。ロードマップについては、上記で検討したIFRS導入による自社グループへの影響度合い(会計方針の策定、業務・システム対応等)や、目標とするIFRS移行年度の期限、等を踏まえて検討します。

(3)【フェーズ2】導入

フェーズ2では、フェーズ1で策定したロードマップに基づいて、IFRSを自社グループに導入することを目的とします。フェーズ2は、プロジェクトの活動範囲を基に、主に親会社内で検討を行う前半と、子会社を含む自社グループ全体として活動する後半の、大きく2つの期間に分けることができます。

前半では、主に親会社内でIFRSに対応するためのグループ会計方針やインフラ(業務プロセスや情報システムの対応方針)の検討を行います。よく言われているように、IFRSは原則主義を採用しているため、グループ会計方針を検討することは重要かつ大変な作業になります。子会社を含む自社グループの経理・財務関係者は、グループ会計方針を踏まえて決算業務を行うことになりますが、グループ会計方針に原理・原則だけが記載されているとグループ全体での決算業務に不適切な幅が生まれてしまいます。そのため、IFRSの各基準の内容をよく咀嚼し、自社グループとしてどのように対応するのか方針を定める必要があります。また、このグループ会計方針を踏まえて、業務やシステム上どのように対応するか基本的な対応方針を策定します。

後半では、親会社内で検討した事項を踏まえ、グループ全体でIFRSに対応できる環境を構築します。この段階で、IFRS導入プロジェクトの活動範囲が子会社を含むグループ全体に広がるため、プロジェクト全体での進捗管理や、多数に広がるプロジェクト関与者とのコミュニケーションおよび各実務者に対するトレーニングを、どのように行うかが大きな課題になります。また、グループ全体に展開後に施策を検討・実施することは現実的ではないため、子会社に展開する前の企画構想が非常に重要になります。

この展開活動については、子会社の数や自社グループの風土、決算体制の整備状況等に応じて実施方法は異なりますが、管理(ムチ)と支援(アメ)を適切に使い分け、移行日までにグループ全体としてIFRSに基づく財務諸表を確実に作成できる環境を構築する必要があります。

(4)【フェーズ3】維持・改善

フェーズ3では、IFRSへの移行日を迎え、フェーズ2までに構築してきた自社グループとしてのIFRS対応の維持・改善を行うことが目的となります。

並行開示期間においては、フェーズ2までに構築してきた各種インフラの運用を開始することになりますが、新たな業務やシステムの運用開始にあたっては、当初想定していなかった問題や現場からの改善要望が上げられること通常です。そのため、これらの課題を適宜吸い上げて、継続的な改善を行う必要があります。また、移行日以降の並行開示期間は、経理部門への業務負荷が非常に高くなることが想定されるため、この段階においてグループ全体として並行開示期間をどのように対応(決算スケジュールや要員の手当て等)するか検討することが必要であることに注意してください。

第20回に続く

文中意見にわたる部分は執筆者の個人的な見解であり、執筆者の属する組織の公式な見解ではありません。