【有限責任監査法人トーマツ IFRSアドバイザリーグループシニアマネージャー 公認会計士 川井 圭介氏】

第27回は、本年5月に公表されたIFRS第11号「ジョイント・アレンジメント」について、改訂前の基準書との変更点を踏まえて解説致します。

1.概要

国際会計基準審議会(IASB)は、2011年5月12日にIFRS第11号「ジョイント・アレンジメント」を公表しました。これは、従来の基準書であるIAS第31 号「ジョイント・ベンチャーに対する持分」およびSIC 第13号「共同支配企業-共同支配投資企業による非貨幣性資産の拠出」に置き換えられるもので、2013年1月1日以降開始する事業年度から適用されます。

この改訂は、従来の法的形態を重視したジョイント・アレンジメント(共同契約)の分類方法から、経済的実態に基づく判断へ変更することにより、ジョイント・アレンジメントの会計処理の透明性を高めることを意図したものです。

今回の改訂による主な変更点は以下の2点です。

ジョイント・アレンジメントの分類方法が変更されたこと

ジョイント・ベンチャーに対する比例連結の会計処理の適用が認められなくなったこと

2.分類方法

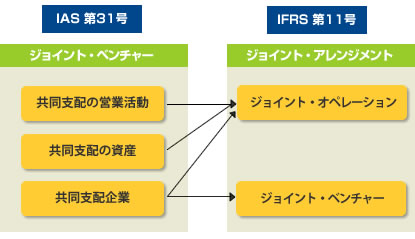

新基準では、従来のIAS第31号におけるジョイント・ベンチャーの概念をジョイント・アレンジメントという名称でほぼ踏襲しています。また、従来のジョイント・ベンチャーの3分類((1)共同支配の営業活動、(2)共同支配の資産、(3)共同支配企業)に代えて、ジョイント・アレンジメントを(1)ジョイント・オペレーション、(2)ジョイント・ベンチャー の2つに分類しています。

(1)ジョイント・アレンジメント

ジョイント・アレンジメントは、複数の当事者が共同支配を有する取り決め(アレンジメント)と定義されます。

ここで共同支配とは、重要な意思決定は当事者単独ではなく複数の当事者の合意が必要であることを意味します。例えば、2つの当事者がそれぞれ50%ずつ議決権を有し、重要な決議には51%以上の賛成を要する旨の取り決めが行われている場合、いずれの当事者も単独では重要な意思決定を行うことができませんので、この場合は共同支配を有しています。

ジョイント・アレンジメントは、その当事者の権利と義務の性格により「ジョイント・オペレーション」と「ジョイント・ベンチャー」の2つに分類されます。

(2)ジョイント・オペレーション

ジョイント・オペレーションとは、「アレンジメントを共同支配する当事者が、アレンジメントに関連する個々の資産に対する権利あるいは個々の負債に対する義務を有する取り決め」と定義されます。例えば、A企業とB企業が共同で事業を行い、その事業に関連する棚卸資産について半分ずつ所有権を有する取り決めはジョイント・オペレーションとなりえます。

(3)ジョイント・ベンチャー

ジョイント・ベンチャーとは、「アレンジメントを共同支配する当事者が、アレンジメントの純資産に対する権利を有する取り決め」と定義されます。A企業、B企業がそれぞれ折半出資により会社を設立する場合が典型例です。

従来のIAS第31号の3分類とIFRS第11号の2分類の関係を図示すると、下の図のようになります。

注意すべき点は、IAS第31号において「共同支配企業」に分類されるものがIFRS第11号において必ずしも全て「ジョイント・ベンチャー」となるとは限らないということです。これは、IAS第31号の共同支配企業は法的に別個の事業体であることに基づく分類であるのに対し、IFRS第11号のジョイント・ベンチャーは、事業体の法形式ではなく当事者が有する権利・義務に焦点を当てていることから生じるものです。

このような基準の変更が具体的にどのような相違点として現れてくるかは、後述する「4.実務への影響」で触れます。

3.会計処理

ジョイント・アレンジメントがジョイント・オペレーションに分類される場合は、当該ジョイント・オペレーションに参加している当事者のうち (1)共同支配している当事者 (2)共同支配していない当事者は、それぞれ次のように会計処理を行います。

(1)共同支配している当事者

ジョイント・オペレーションに関連する資産・負債・収益・費用のうち、以下の両方を財務諸表に認識します。

(1)自身に帰属するもの

(2)共有するもののうち自身の持分相当額

これは実質的に従来のIAS第31号と同様の会計処理となります。

(2)共同支配していない当事者

ジョイント・オペレーションに関連する資産・負債に対して権利・義務を有する場合は(1)と同様に会計処理を行います。そうでない場合は、自身が保有する持分(例えば出資金)に適用されるIFRSの基準書に従って会計処理を行います。

ジョイント・オペレーションがジョイント・ベンチャーに分類される場合は次のように会計処理を行います。

(1)共同支配している当事者

ジョイント・ベンチャーに対する持分を投資として認識し、IAS第28号に従って持分法の会計処理を行います。従来のIAS第31号では持分法と比例連結の選択適用が認められていましたが、IFRS第11号では比例連結は適用できなくなりました。

(2)共同支配していない当事者

ジョイント・ベンチャーに対して重要な影響力を有している場合はIAS第28号に従って持分法を適用し、そうでない場合はIAS第39号(またはIFRS第9号)に従って会計処理を行います(例えば、投資有価証券として公正価値評価)。

4.実務への影響

ジョイント・アレンジメントの基準改訂は実務に様々な影響を及ぼすことが考えられますが、そのうち主な影響は下記の2点です。

(1)ジョイント・オペレーションの分類方法の相違

ジョイント・オペレーションの分類方法が法的形態より経済的実態を重視する方法へ変更されたことにより、従来はジョイント・ベンチャーとして会計処理していたものをジョイント・オペレーションとして会計処理しなければならなくなる場合も想定されます。

例えば、2つの企業(A社、B社)が折半出資で賃貸ビル管理会社(C社)を設立したとします。従来のIAS第31号では、別個の法的事業体であるC社はジョイント・ベンチャーとして持分法または比例連結により会計処理すると考えられます。

しかし、IFRS第11号では、例えば賃貸ビルの各フロアがA社・B社に明確に割り振られ、それぞれの自由裁量により割り振られたフロアの賃貸事業を行うような場合は、その経済的実態からジョイント・アレンジメントに分類されることも考えられます。その場合は持分法を適用することは出来ません。

(2)比例連結の適用不可

比例連結では、ジョイント・ベンチャーの資産・負債・収益・費用のうち自社の持分が財務諸表に合算されましたが、持分法ではこれらが全て投資勘定と持分法損益のみで表示されるため、有形固定資産・無形資産・収益等の個々の財務諸表項目の金額が減少する結果となります。またこれ以外にも、未実現利益消去・債権債務消去等の会計処理が異なるため、財務数値が大きく変更される可能性があります。

文中意見にわたる部分は執筆者の個人的な見解であり、執筆者の属する組織の公式な見解ではありません。