【デロイトトーマツコンサルティング株式会社 マネジャー 中小企業診断士 柳澤 哲史氏】

今回(第24回)は、【フェーズ3】維持・改善について解説し、IFRS導入プロジェクトの進め方の総括を行います。

【フェーズ3】維持・改善は、IFRS導入プロジェクトの集大成になります。開始財政状態計算書を作成し、IFRS・日本基準の並行決算期を経て、万全の体制でIFRSによる開示初年度を迎えることが目的になります。また、このフェーズは、初めて本番の財務諸表を作成することになるため、最もリスクが大きくなり、業務負荷も大きくなる可能性のある時期といえます。併せて、決算業務を通じて把握した課題についても適宜対応し、自社グループ全体での決算業務の精度を高めていく活動も実施することになります。

1.維持・改善

(1)新システム、新業務プロセス、新社内制度などの運用

【フェーズ3】では、【フェーズ2】で構築した各種インフラの本番運用を開始することになります。通常、新たなシステムや業務の運用開始にあたっては、当初想定していなかった問題や現場からの改善要望が上げられます。そのため、実際の運用を通じて、これらの課題を適宜吸い上げ、継続的な改善を行うことが必要になります。

(2)期首残高確定

期首残高(開始財政状態計算書)が外部に開示されるのは移行日から2年後の報告日になるため、移行日時点で作成することは制度上必須ではありません。しかしながら、移行日から長い期間が経過してから、遡って作成作業を行うと、必要となる情報の収集が困難になるため、できるだけ移行日から間をおかずに必要な情報を収集し、作業を開始する必要があります。

また、開始財政状態計算書を作成することは本番に順じた決算業務を行うことにもなるため、移行日直後のタイミングで行えば、IFRSに基づく財務諸表を作成する業務の早期トライアルを実施することにもなります。仮に、移行日直後のタイミングで作成した開始財政状態計算書に問題があった場合でも、実際に開示するタイミングまでに十分な期間(2年間)があるため、十分に対処することができます。

(3)並行決算

IFRS初度適用においては、移行日時点の開始財政状態計算書および期末の財務諸表、さらに初度報告年度の期末の財務諸表が必要となります。

そのため、IFRS移行日から初度報告日までの2年間は、経理部門への決算業務の負荷が非常に高くなることになります。並行決算に支障が発生しないよう、並行決算の開始前に、十分な対策(財務諸表作成スケジュールの調整や一部業務のシステム化など)を講じる必要があります。

2.総括

(1)IFRS導入プロジェクトによる知見やノウハウの蓄積

IFRSの導入では、全グループ展開をいかに効率的に行うかが、非常に重要なポイントになります。全グループ展開は、IFRS導入に限らず、グループ経営管理制度や新人事制度の導入といった、自社グループ経営に関する様々な改善施策についても同様になると考えます。

そのため、IFRS導入プロジェクトを通じて蓄積されるグループ全体を巻き込んだプロジェクト活動のノウハウや知見、さらにはプロジェクトメンバーの経験は、自社グループ全体に展開する今後の活動に活用可能になります。IFRSの導入を単なる制度対応として捉えるのではなく、上記のような副次的な効果にも着目して、自社グループに知見やノウハウを蓄積できると良いと考えています。

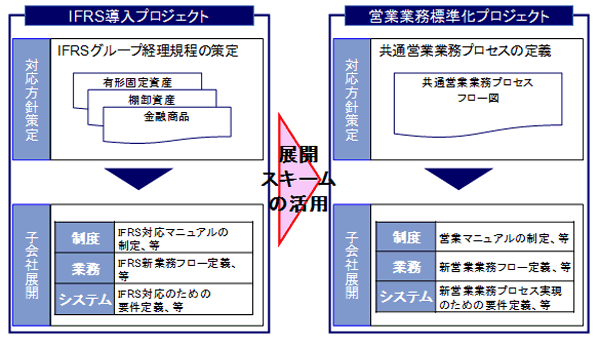

【ノウハウや知見の活用イメージ】

(2)IFRS導入を契機とした経営改善の事例

前述のIFRS導入プロジェクトによる知見やノウハウの蓄積を超えて、IFRS導入を契機とした経営改善を行っている企業も数多くあります。

これらについていくつか事例を紹介しますので、自社グループとしてIFRS導入を検討する際の参考にして頂ければと思います。

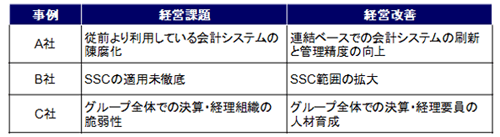

【IFRS導入を契機とした経営改善の事例】

IFRS導入を契機として、会計システムの刷新する企業やSSCの範囲を拡大する事例は比較的多いですが、それ以外にもIFRS導入に際して決算・経理要員の人材育成を図っている企業もあります。IFRS導入時おける大きな課題の一つに、決算業務の負荷が非常に高くなる並行開示期間への対応がありますので、このような人材育成についても一考して頂くとIFRS導入の効果が大きくなると考えています。

第25回に続く

文中意見にわたる部分は執筆者の個人的な見解であり、執筆者の属する組織の公式な見解ではありません。