【デロイトトーマツコンサルティング株式会社 シニアコンサルタント 国井 浩士氏】

今回(第22回)と次回(第23回)は、【フェーズ2】導入の中の、全グループ展開の企画・構想および進め方について2回に分けて解説していきます。

今回は、「全グループ展開の企画構想の進め方」と、その中でも「進捗管理」のあり方について解説します。

1.全グループ展開の企画構想の進め方

(1)全グループ展開の企画構想の必要性

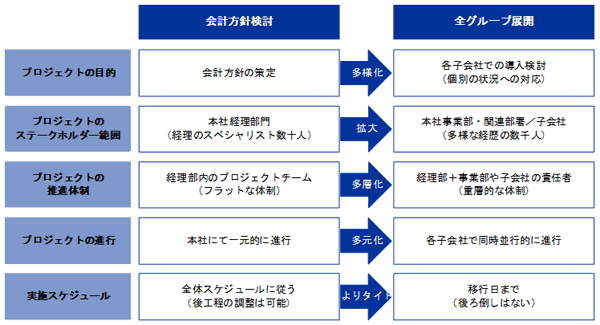

全グループ展開に入ると、子会社がプロジェクト実施の主体に加わるため、プロジェクトの体制は拡大・多層化し、同時に、親会社は限られた時間・リソースで同時並行的にプロジェクトを推進し、多様な論点について検討していかなければならなくなります。

【全グループ展開によるプロジェクトの変化】

こうしたプロジェクトの変化は、関与者間での情報の錯綜やIFRSに対する理解度のバラツキ、進捗状況のブラックボックス化といったプロジェクト推進上の問題につながりがちです。こうした問題を回避するために、プロジェクトマネジメントや組織・ヒトに焦点を当てた企画構想を行っておくことが重要になります。

(2)全グループ展開の企画構想の進め方―「現状把握」

企画構想は、まず親会社主導による「現状把握」作業から着手します。「現状把握」では、「業務へのインパクト」と「人・組織のレディネス(準備度)」の大きく2つについて把握していきます。

「業務へのインパクト」の現状把握では、経理の実務や日常業務与える変化を棚卸し、初期段階で全体の状況を俯瞰します。一方で、「人・組織へのインパクト」については、IFRS導入に携わる関係者や、影響を受ける関係者を洗い出し、その人数規模や、IFRSに対する理解・浸透度のバラツキ、プロジェクト活動に対する興味・関心・スタンス(前向き/後ろ向き)を把握することで、コミュニケーションやトレーニングといった活動の進め方を具体的に検討するために必要な情報を明らかにしていきます。

現状把握でのポイントは、繰り返しになりますが「全体を俯瞰すること」にあります。例えば、各社に及ぼす影響度の厳密さや正確さ、あるいは問題解決策の検討といった詳細な検討まで行う必要はありません。グループとして何が重要な論点となるのか、負荷が高まる子会社はどこか、親会社において特に重要な役割を果たすべき関係者は誰か、といった全体像を捉える視点を持つことが重要です。

なお、現状把握は、企業規模や、アンケート調査等を行うか否かといった作業の進め方にもよりますが、概ね1~3ヶ月程度かかることが一般的です。次のステップである展開準備に十分な検討期間を割けるようにしておくためには、全グループ展開に着手する半年前を目処に着手しておくことが望ましいといえるでしょう。

(3)全グループ展開の企画構想の進め方―「展開準備」

「現状分析」を終えたら、次に具体的なグループ展開の進め方を検討していきます。

展開準備において検討すべきことは、「進捗管理」および「コミュニケーション・トレーニング」の大きく2つに分けられます。

「全グループ展開の進め方と進捗管理のあり方」については、子会社での検討の進め方と、それらを親会社としていかに“管理”していくかを検討します。それに対して「コミュニケーション・トレーニング」では、子会社での検討を進める上で、親会社としてコミュニケーションやトレーニングといった側面でどのような“支援”を行うべきかを検討します。

これらはいわば“アメ”と“ムチ”であり、状況に応じて使い分けながら移行日を迎えられるように準備を進めることとなります。「2.進捗管理」では、今回はこのうち“管理(ムチ)”の側面を取り上げ解説します。 “支援”(アメ)の側面は次回取り上げ解説します。

2.進捗管理

(1)「進捗管理」のポイント

全グループ展開に入ると、それまでの親会社主導の検討ではなくなり、各子会社がそれぞれの検討作業を進めることになります。特に、連結対象である子会社が多い会社や、多種多様な業種の子会社を持つ会社では、子会社側の検討状況や進捗状況が親会社側から見えにくくなりがちです。一方で、移行日を控える中で、1社でも遅延すればグループのIFRS導入に大きな影響を及ぼす可能性があります。

したがって、「進捗管理」のあり方としては、子会社の検討を円滑に進め、遅延が発生した場合は親会社として早期に発見し、対処できるようにしておくことがポイントとなります。

(2)会社の検討を円滑に進めるために・・・自社にあった方法を構想

全グループ展開の進め方や進捗管理のあり方は、自社にあった方法であることが求められます。それゆえに、進捗管理のあり方を構想する際のポイントも各社各様のものとなります。

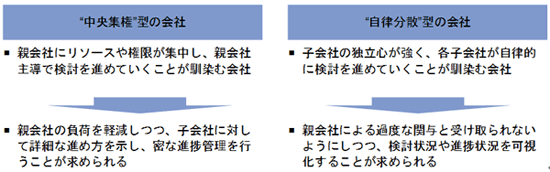

【会社のタイプによる進捗管理のあり方の力点の違い】

たとえば、中央集権型の会社では、親会社に求められる関与度合いが高まるため、子会社における検討の進め方の標準化し、親会社が各子会社に具体的な検討の進め方を一斉同報的にアナウンスできるようにする等、親会社の負荷を軽減できる工夫を講じておくことが肝要です。

一方、子会社による自律分散的な検討が馴染む会社では、親会社による過度な関与と受け取られないように配慮しながらも、IFRSに基づく適正な財務諸表を作成するという要件に照らして、各子会社の検討内容や進捗状況を把握できるような工夫を講じておくことが肝要です。

このように、自社のグループガバナンスのスタイルや、過去の改革事例を踏まえ、自社にあった進捗管理のあり方を見極めていくことが求められます。

(3)遅延を早期に発見するために・・・進捗管理の方法を詳細に検討

遅延を早期に発見するためには、親会社として各子会社の進捗状況を密に把握する必要がありますが、その作業は大変な負荷となります。さらに親会社において各子会社における膨大な成果物をレビューしていく場合、その負荷はいっそう大きなものとなります。

遅延を早期に発見するためには、親会社側の負荷を極力軽減し、効率的にチェックできるような工夫を講じておくことが肝要です。たとえば、進捗報告の雛形を共通化したり、各社で検討すべき成果物の雛形を定めたりしておくことで、親会社での集計や取りまとめを容易にしておくことが、実効性ある進捗管理の鍵となります。

(4)コミュニケーション・トレーニング

全グループ展開の企画構想では、親会社による“管理(ムチ)”だけではなく“支援(アメ)”とのバランスが求められます。この“支援(アメ)”のあり方については、次回解説していきます。

第23回に続く

文中意見にわたる部分は執筆者の個人的な見解であり、執筆者の属する組織の公式な見解ではありません。