今回(第21回)は、【フェーズ2】導入の中の、会計方針の決定およびインフラの整備について解説します。

導入フェーズの目的は、自社グループの「会計方針の決定」およびIFRSに対応するための「インフラの整備」、そして決定した会計方針の「全グループ展開」を実施し、自社グループとしてIFRSに基づく財務諸表を作成する体制を整えることにあります。

また、プロジェクトの体制という観点に着目すると、通常、【フェーズ1】維持・改善では、経理部門を中心に比較的少人数で検討することが多いと考えられますが、【フェーズ2】導入の「会計方針の決定」および「インフラの整備」では、経理だけでなく営業やシステムなどの他の部門にまで体制を広げることになり、また、「全グループ展開」では、子会社・関連会社を含む自社グループ全体として活動することになり、順々にプロジェクトの体制が広がることになります。

なお、【フェーズ2】導入については、今回を合わせて3回で解説をすることを予定しています。

1.会計方針の決定

(1)会計方針の協議・決定

会計方針の決定の際には、策定した会計方針が実務として運用可能か判断することが必要です。そのため、会計処理や決算業務を担う実務者を交えて協議を行うことになります。また、営業などの事業部門の業務に影響を及ぼす可能性のある会計論点(収益認識のタイミングや収益の総額表示・純額表示、等)については、各業務担当者の意見を適宜汲み取ることも肝要になります。

そのため、“検討委員会”などを立ち上げ、自社グループに影響する会計論点ごとに、各事業部門と協議を行うことが多いと考えています。自社グループに影響する会計論点が少ない場合には比較的短期間に集中して検討することもできますが、自社グループに影響する会計論点が多い場合には比較的長期間に渡って協議を続けることになるため、“検討委員会”の年間スケジュールを定め、“何を”“いつまでに”決定するのか事前に明確にすると、プロジェクトを効果的に進めることができます。

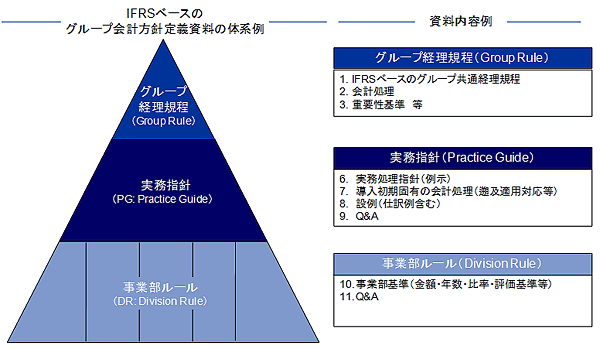

(2)会計方針の文書化

次に決定した会計方針を文書化することになります。明文化した会計方針は、正式な社内手続きを行い規程として制定し、会計監査人に説明可能なものにする必要があります。さらに、会計方針書だけでは、実務上の対応(具体的な仕訳の入力やシステム操作)が困難になることが多いため、実務的な手引書も含めた、規程・マニュアル一式を整備する必要があります。また、後の関与者へのトレーニングの必要性に応じて、トレーニングマテリアルを合わせて作成すると良いでしょう。

この文書化のための作業は、非常に負荷のかかるものになります。どのような内容・レベルの記載内容にするかを検討し、膨大な量の文書を作成する必要があります。また、自社グループに在外子会社がある場合などでは、英語等への翻訳も行う必要があります。さらに、当初想定よりも完成に時間がかかった場合には、後に控える全グループ展開にも支障をきたすことになります。監査法人等のアドバイザーでは、IFRSに対応した規程・マニュアルの雛形、さらには標準的なトレーニングマテリアルを保有している場合がありますので、これらの活用を含めた、十分な準備を行うべきだと考えます。

【IFRSベースのグループ会計方針定義資料の体系および資料内容例】

2.インフラの整備

(1)インフラ整備のための観点

IFRS導入にあたっては、自社グループの各社が必要な情報を適切なタイミングで遅滞なく報告し、親会社が連結決算を行ったうえで、正確かつ適時に財務報告を行えるような業務プロセスや情報システムを整備する必要があります。

また、IFRS導入により内部統制の見直しも必要になる可能性があります。例えば、連結範囲の変更や、勘定科目体系・数値の変更により、内部統制の評価範囲が変わる可能性があります。合わせて、業務プロセスや情報システムの変更により、いわゆる内部統制の文書化3点セット(業務記述書、業務フロー、リスク・コントロール・マトリックス)の見直しが必要となる可能性もあります。

さらに、制度的な要請に対応するだけではなく、予算管理、業績管理、人事制度などの仕組みについてもIFRSの影響を加味したものにする必要があります。IFRSの導入の一義的な目的は制度対応にあるものの、最低限の管理会計などへの影響を考慮したインフラを検討すべきです。また、IFRS導入プロジェクトを通じて業務効率の向上や経営管理基盤の強化を進める場合には、当ステップで自社グループの“想い”を盛り込むことになります。

(2)インフラ整備の際の留意点

上記のように、インフラ整備を行うことは、業務・システム面での検討が必要になるだけでなく、内部統制制度や社内諸制度面での検討も必要になります。そのため、必然的に多くの部門と横断的に検討することになり、場合によってはそもそものIFRSの導入の目的から説明するなど、各部門担当者とのコミュニケーションを適切に取ることが重要になります。また、各部門担当者が適切に字部門の所管業務をIFRSに対応したものにするため、一定程度のIFRSのトレーニングを行う企画・開催する必要があります。

後の「全グループ展開」の回で詳細な解説を行いますが、このようにプロジェクトへの関与者が増える段階では、“管理”を行うだけではなく“支援”とのバランスが求められます。この“管理”と“支援”について、第22回と第23回で解説します。

第22回に続く

文中意見にわたる部分は執筆者の個人的な見解であり、執筆者の属する組織の公式な見解ではありません。