大木 和俊氏 デロイトトーマツコンサルティング(株) マネージャー

第3回、第4回は収益認識に関する会計上の論点についてご紹介してきました。第5回は、これら会計上の論点を念頭に、業務プロセスや情報システムに与える影響と解決の方向性についてご紹介します。

1.収益認識に関する主要な論点

IFRSにおける収益認識基準は、形式にとらわれるのではなく、取引の経済的実態に応じた会計処理を求めています。そこから、業務に関連する主要な論点として、以下の3項目があげられます。

論点1:収益を認識・測定する単位

論点2:収益を計上するタイミング

論点3:収益計上する金額(総額・純額表示)

以下では、これら3つの論点についての実務上の対応を考察します。

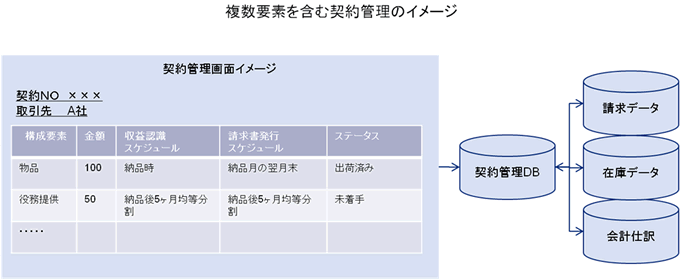

2.論点1:収益認識・測定の単位

IFRSでは、複数の取引を一体とみなして認識規準を適用する場合や、逆に、一つの取引をその構成単位に分けて認識規準を適用する場合があります。 前者の、複数取引を統合する場合は、各契約情報をシステムに登録する際、認識基準が同じになるよう入力者の判断を規定することが重要なポイントです。一方、後者の分割するパターンだと、場合によっては、情報システムに影響を与える可能性があります。

後者の対応方針としては、

(ア)収益の認識単位にあわせ、実際の契約を分割して登録する方法

(イ)実際の契約を管理単位とした上で、分割処理する仕組みを構築する方法

の2つのアプローチが考えられます。

(ア)の場合、現在使用している情報システムをそのまま使用し、入力者が契約内容を分割して、別々に登録することになります。この場合、入力者の負担は増加しますが、情報システムの改修はほとんど必要ありません。ただし、この方法では、取引の採算管理や、取引状況の全体把握といった、経営管理上の問題を引き起こす可能性があります。 例えば、ある2種類の役務提供が含まれる契約で、一方は成約のために採算性を低めに設定し、もう一方を高めに設定することで、全体として採算がとれているものがあるとします。こうした契約は、経営管理上、1つの単位として評価される場合が多く、バラバラに登録してしまっては管理が難しくなります。

このような場合は(イ)のアプローチが有効となります。(イ)の場合、登録単位は契約で、その内訳として構成要素を入力し、それら構成要素毎にそれぞれの認識基準で処理する仕組みを構築します。こうすることで、データ上、契約とその構成要素の関連が明確になり、会計処理と経営管理の両方の要件を充足することができます。

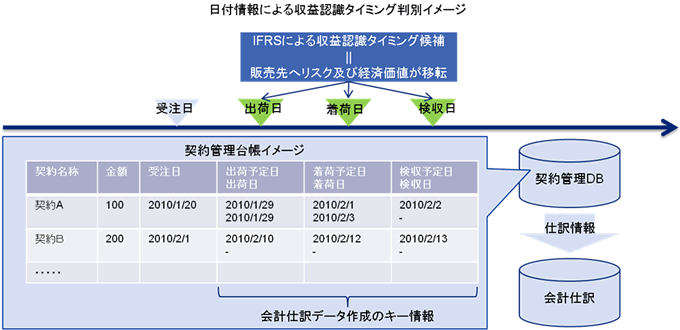

3.論点2:収益計上のタイミング

IFRSでは、物品の所有に伴う重要なリスクおよび経済価値を買手に移転した時点で、収益計上を行う必要があります。このことが、一般的には出荷時点よりも、販売先への着荷日または検収日を持って収益計上する方が適切と考えられている所以です。

この要件からすれば、出荷基準を適用している場合、まず相手先との交渉により、出荷時に物品の所有に伴う重要なリスクが販売先に移転するよう契約内容を変更する等が考えられます。しかし、先方との交渉事ゆえ、そう簡単には運ばないでしょうし、交渉する販売先の数などを考慮すると、実現させるにはかなりハードルが高いといえます。

それに比べると、着荷情報や検収情報を取得して処理する方が現実的な場合が多いと思われます。この場合、販売管理システムにおいて、出荷日に加え、着荷日や検収日といった日付情報を管理します。そして、出荷日では商品を積送品に振り替える仕訳を生成し、検収情報を登録後、売上計上と、積送品から売上原価への振替仕訳を生成します。

しかし、着荷情報や検収情報を適時に入手できず、厳格な着荷・検収基準の適用が困難な場合もありえます。この場合は、平均的な積送期間等から見積もった予定日をもって収益計上する「見なし処理」も考えられます。この方法では、決算業務の工数増加や財務数値の正確性の面で課題が残るため、慎重な検討が必要です。

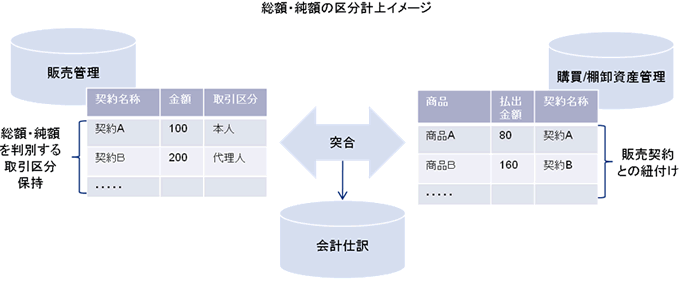

4.論点3:収益計上の金額(総額・純額計上)

IFRSでは、契約上、取引の当事者として行われる取引は総額で、代理人として行われる取引は純額で表示します。例えば、店頭の商品が売れると同時に仕入計上する、デパートなどで行われている消化仕入れと呼ばれる方式が代理人取引に該当します。

したがって、各取引の形態によって、販売取引データに会計上、当事者として行う取引なのか、代理人として行う取引なのか識別する仕組みが必要となります。さらに、売上だけでなく、関連する売上原価の捕捉方法もあわせて検討する必要があります。もしも、売上と原価を個別に関連付けできない場合、原価を総額・純額計上に配分する仕組みを検討しなければなりません。 なお、総額・純額の基準にあわせて会計仕訳の計上ロジックを変更する場合、消費税の計上に注意が必要です。消費税は、売上金額に税率を掛けて税額を算定する仕組みが一般的と思われますが、会計上は純額計上になっても、消費税は総額ベースで課税される可能性があるためです。

また、会社単位だけでなく、連結グループ全体での検討も重要です。なぜなら、グループ内取引について、販売側が純額計上し、購入側が総額で仕入計上を行うと、連結処理の内部取引の突合時に大きな差額が発生することになるからです。連結決算処理を考慮すると、グループ内取引については、例外的に純額表示の会計処理を行わない等の検討を行う必要があります。

5.まとめ

一般的に収益認識の変更は、経理部門だけでなく、営業部門、取引先、グループ会社等の様々な関係者に影響が及びます。情報システム面でも、財務会計システムだけでなく、販売管理システムや、取引現場で使用される様々な業務システムにまで影響を及ぼす可能性があります。

そのため、収益認識基準の対応には相当の時間を要する恐れがあり、できるだけ早期の検討が望まれます。なおかつ、いかに業務負荷の増大や会計処理の複雑化を回避しつつ、IFRSの要求に対応するかという視点で検討することが重要です。

文中意見にわたる部分は執筆者の個人的な見解であり、執筆者の属する組織の公式な見解ではありません。